做为电商的基础设施,快递物流业一直备受关注,在双十一到来之前,我们有必要对全行业进行系统性分析,判断在一年一度购物节中行业的优劣得失,以及行业在接下来发展中面临的挑战和机会。

单票收入和营收看快递公司在双十一表现

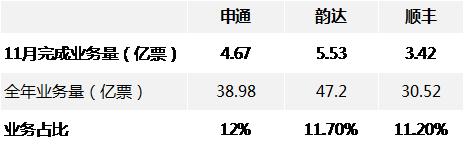

我们收集了通达系及顺丰几家代表企业2017年11月的表现,见下图

11月物流行业的主题正是"双十一",从上图我们可以看到,无论是通达系还是顺丰,双十一对全年业务量的贡献都达到了较高的水平,且值得注意的是,由于申通和韵达与阿里系保持了更为密切的关系,加之顺丰商务快件比例较大,前者的双十一业务占比要相对大于后者。

这是否就意味着行业都能从双十一中获得同等级别的收益呢?

我们主要从以下两方面看:1.单票收入;2.营收情况。

行业中关于单票收入的统计口径有以下三类:1.以顺丰为代表的将收单费视为单票收入,这也是自营式物流常用的统计口径;2.加盟模式中,企业的营收来自加盟商收单后扣除一定成本返还给总部收入,其中以申通为代表将最后一公里派单费计算为单票收入,这是加盟+物流模式中,物流企业与加盟商的利益分配模式;3.以韵达为代表的加盟企业将派单费不计入营收。

我们再根据三家企业2017年11月的运营情况,对比全年单票收入,得出以下图表

表面来看,申通和韵达当期单票收入并未有太大变化,但对于申通我们需要加上变量因素:派单费增加。双十一期间,申通派单费增加了0.5元,这笔涉及加盟商与总部利益分配的费用虽未增加用户端负担,但在统计上却给申通带来单票收入增加,若排除此因素,申通和顺丰一样,在双十一期间的单票收入是降低的。

如此来看,体量最大的韵达的单票收入基本维持平均水平,其对加盟商的议价能力较强。

这也可以反映出双十一不同企业的影响,如顺丰直营模式考虑到大客户因素,要在双十一价格进行让利,而申通和韵达的的接单方大多由加盟商完成,而需要用派单费来激励终端配送效率,在双十一峰值中,加盟商为此要临时增加派单人力和资源,增加派单是在利益分配中让派单方更多享受到双十一的红利。

若排除申通的派单费增加因素,11月单票收入将不足3元,这可以理解为总部在对派单费进行补贴,而韵达的单票收入基本持平,可视为其通过其他手段进行对冲(如增加中转费用,2017年同比增长46.29%,申通该数字仅有18.61%),这比申通的补贴模式要有一定竞争力。

总结以上分析,我们可以得出以下结论:

1.双十一对快递公司既是机会也是挑战,机会在于可以获得数倍于淡季的订单量,挑战在于终端配送能力的制约,目前常用办法是通过派单费进行行为激励,无论是加盟模式亦或是顺丰采取的偏自营模式,中转和仓储转运环节都逐渐全面自营化,在大数据、智能仓储以及干线物流的高投入中,中转环节的效率逐渐可控,最后一公里对快递行业的制约性仍然较为突出;

2.目前加盟商以提高派单费来鼓励终端加盟商进行人力资源临时性投入,这在人工智能送单以及智能货柜普及之前将会存在相当长时间,毕竟快递是要人力一单单送出来的,而随着人力成本的增加,加盟商与集团的博弈将会加大,这或许会引发两大方向:其一,集团继续增加补贴派单费,有可能传导至用户端(目前没有);其二,对于顺丰而言,其2015年推出的"伙伴计划"也可视为"直营+底层加盟"模式的开始,双十一虽然没有宣布增加派单费,但可能会通过内部激励降低单票收入,将与通达系面临同样的问题,这也是其持续投资丰巢加码智能货柜的原因。

物流企业未来如何应对双十一常态化

今年已经是第10个双十一,客观来看,双十一对物流行业的影响为:加速电商教育进程,使双十一的海量订单日渐常态化,如2018年9月,韵达的业务完成量已经达到6.31亿件,超过去年双十一水平。

物流业务单量已经持续被刷新,过往的双十一峰值成为未来的常态化已经是无可争议的事实,那么,物流企业未来该如何布局和应对呢?

我们认为主要看:中转枢纽建设和终端布局。

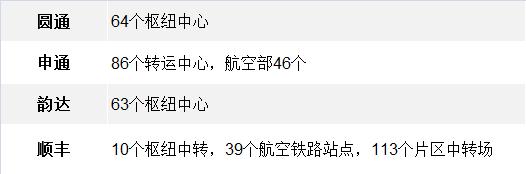

我们整理了截至2017年末,代表物流企业的中转枢纽建设情况,见下图

加大中转枢纽建设已经是行业共识,手段表现在:

1.枢纽中转建设的全面自营化,这显然利于企业迅速整合资源,尤其是菜鸟网络在数据和资源整合方面能力不断加强的今天,中转自营有利于企业快速实现资源的合理化分配,此中韵达已经实现完全100%中转自营,其他部分快递企业由于历史原因正在逐渐收回中转环节的加盟权;

2.随着铁路和航空枢纽投入的加大,企业的非流动资产比率将会发生很大变化,如申通在2017年底,该数字仅为33.5%,但在2018年中已经达到48.9%。

我们也查阅了韵达、中通、顺丰等企业数据,大致在50%-60%之间,这也从侧面证实申通中转环节仍有一定比例的第三方企业,尚未完全实现自营,但就目前情况而言,无论是通达系亦或是顺丰,其运营理念正在逐渐靠拢,顺丰未来对底层加盟的方向不会改变,而通达系对中间环节的纯自营已经是必然。

这也说明行业未来竞争力的体现:中间环节的物流能力。顺丰在此优势明显,这也是通达系合抱菜鸟希望资源和数据共享提高效率的原因。

至于终端配送领域的投入,相对容易理解,在此不再赘述,只提醒一点,即短期内由于不断要进行渠道沉淀,开始向偏远地方要市场,因此,派单费的调整对平衡资源仍然是第一位的,但此外,在一二线城市,智能货柜以及合作配送点将成为解眼下燃眉之急的最好方式,如韵达已和除丰巢科技之外的速递易、云柜、富友等各大智能快递柜公司开展合作,日均投递量已达每天105 万件。

在接下来的双十一中,快递物流行业要面临极大的业务刺激和挑战,但我们更看重企业如何能快速将峰值运营转化为常态化运营,尤其在今年发布的《快递暂行条例》中,终端加盟门店已经不需申请营业执照,加速渠道下沉,但与此同时,中转环节能否与此工作相配合,将考验着每一个行业参与者。

本文转自科技说,并不代表九州物流网(http://www.wl890.com/)观点,如有侵权可联系删除。