最近有小伙伴在问,什么是进口货物滞报金?其实简单点讲,滞报金就是由于进口货物收货人或其代理人超过法定期限向海关报关而产生的一种行政罚款。

进口货物滞报金主要就是为了让港口的使用更加通畅,加速口岸疏运,如果进口货物长期滞留在港口就会影响整个港口进出口的速率。那么进口滞报金又是怎样收费的呢?跟着小编一起来了解下吧!

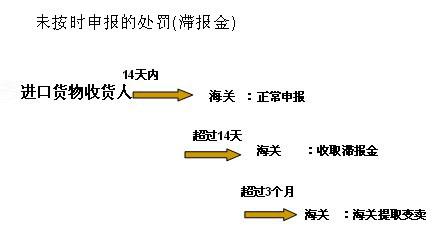

根据《海关法》的有关规定,进口货物自运输工具申报进境之日起十四日内,应当向海关申报。征收滞报金的计算公式为:进口货物完税价格 × 0.5‰ × 滞报天数。

详细收费规定如下:

如果进口货物及收货人或其代理人对海关征收滞报金的决定不服,可以向作出决定的海关提出,但必须先交纳滞报金。该项规定不适用《海关法》第五十三条。

滞报金的起征日期为运输工具申报进境之日起第十五日;邮运进口货物的滞报金起征日期为收件人收到邮局通知之日起的第十五日。

转关运输货物滞报金起收日期为运输工具申报进境之日起第十五日和货物运抵指运地之日起第十五日,分别由进境地海关和指运地海关征收。

滞报金按日计收。收货人向海关申报之日亦计算在内。运输工具申报进境 (收件人收到邮局通知,运抵指运地) 之日起第十四日是法定节假日的,顺延计算。

滞报金的日征收金额为进口货物到岸价格的千分之零点五。滞报金的起征点为人民币五十元。

进口货物的到岸价格系指由审定的正常到岸价格。如到岸价格不能确定,由海关估定。

进口货物的到岸价格以外币计价的,由海关按照签发征收滞报金收据之日国家外汇管理部门公布的《人民币外汇牌价表》的买卖中间价,折合人民币。无牌价的外币,按照国家外汇管理部门决定的汇率折合计算。

海关征收滞报金后,应向进口货物收货人出具收据。

滞报金金额以元计收,不足人民币一元的部分免予计收。

对应征收滞报金的进口货物,在未交纳滞报金之前,海关不放行货物。

进口货物收货人或其代理人如确因特殊情况未能在规定期限内报关,经向海关提出申请,并提供确实证明,经海关审查认可的,可不按滞报论处或减收滞报金。

有下列情况之一者可免予征收滞报金:

1、收货人在运输工具申报进境之日起超过三个月未向海关申报,海关根据《中华人民共和国海关法》第二十一条的规定已将货物提取变卖处理。

2、收货人经海关批准向海关提供担保,先提取货物并在担保期限内补办申报手续。

3、被海关扣留的进口货物在被扣留期间,不计征滞报金。

小伙伴们,以上就是小编整理的关于进口货物滞报金的一些资料,希望对您有所帮助!

相关推荐: