发布

九州物流网2022-07-28

近两年大量的集装箱船舶的积压可能会对后市造成一定的冲击,市场存在一定的风险,建议中国造船业一定要有备无患。

集装箱新造船市场正在降温

最新迹象表明,由于船厂报告的新接单量的下降,船东和集运公司对集装箱船新造船合同的疯狂抢购似乎已经失去动力。

2022年上半年,世界新造船市场没有延续去年前半年的高光表现,继续创造新的成交纪录。完工交付也出现较大下滑,只有手持订单继续攀升,修正总吨(CGT)计实现“破亿”。

根据中国船协统计数据,1-6月,世界新造船市场成交2331万CGT,同比下降14.5%,但仍比“十三五”同期均值高出82.8%;完工交付1411万CGT,同比下降11.4%;截至6月底,世界手持订单达到1.01亿CGT,同比增长23.2%。

单看集运市场,随着集装箱运费市场从创纪录的高峰开始回落,市场情绪已经出现降温,业内人士认为大量积压的集装箱船订单使该行业在今天的造船价下可能会成为风险投资。

一位船厂业内人士就称,“业内现在普遍认为,在过去18个月里,大型班轮公司、吨位供应商(独立船东)和集装箱船市场的新来者订购了太多的集装箱船。”

克拉克森研究的数据显示,从2020年年末开始,全球范围内产生的集装箱船舶订单达到了约900艘,相当于增加了大约700万TEU的运力。

按照载重吨计算,集装箱船积压的订单运力综合达到了7600万dwt,分别超过油轮的3500万dwt和干散货船舶的6900万dwt。

这位船厂业内人士表示,“鉴于目前全球正面临着通货膨胀和经济衰退的情况,班轮公司正在审查他们的船队更换计划,”,“投资者现在正在分析其他行业,以了解世界贸易的走向。”“比如,他们正在研究电子公司的股价以了解情况。”

造船价格高企也被认为是导致订单放缓的另一个重要原因。

以LNG双燃料23000TEU级别的大型集装箱船舶为例。目前的造价已经高到了大约2.5亿美元/艘,而一年前的价格仅为1.65亿美元/艘。

船厂遭遇撤单的风险在增加

在近期由信德海事网主办的MSI未来船舶市场2022年展望网络会议上,知名航运咨询公司MSI亚洲区总裁王建军表达了对新造船市场一些隐忧。

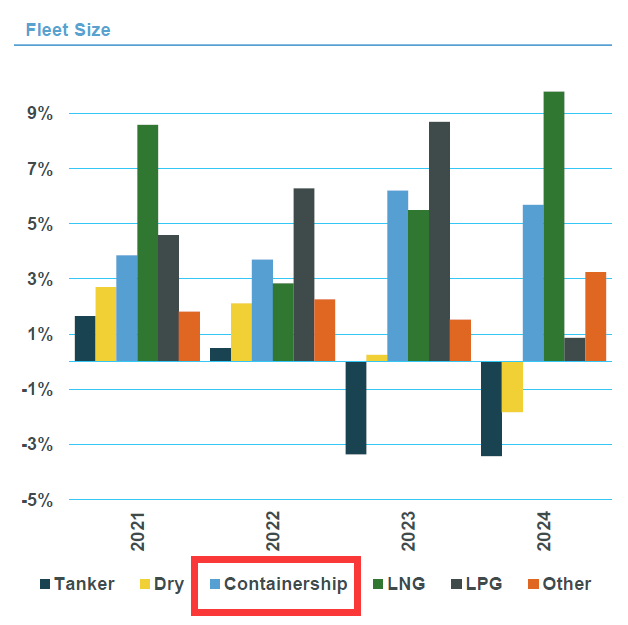

王建军表示,从船队运力增长率来看,过去两年LNG和LPG运输船的增长率较高,未来两年油轮船舶的拆解率将较高。

当然了,如下图所示,集装箱船舶也将是未来今年内主要的整体运力将大幅增长的船型。

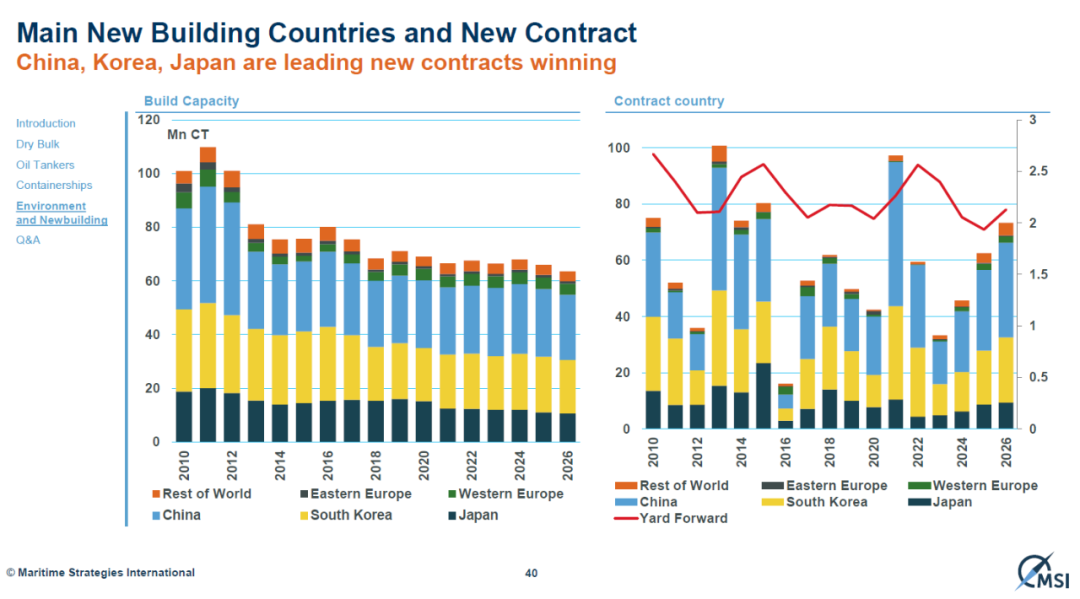

王建军表示,从造船能力来看,中、日、韩是目前的三大主要造船市场。当然了,这三大造船市场当然也是获得最多船舶订单。以集装箱船舶为例,如上文所述,近两年产生的大量集装箱船舶都将在未来几年内密集交付。

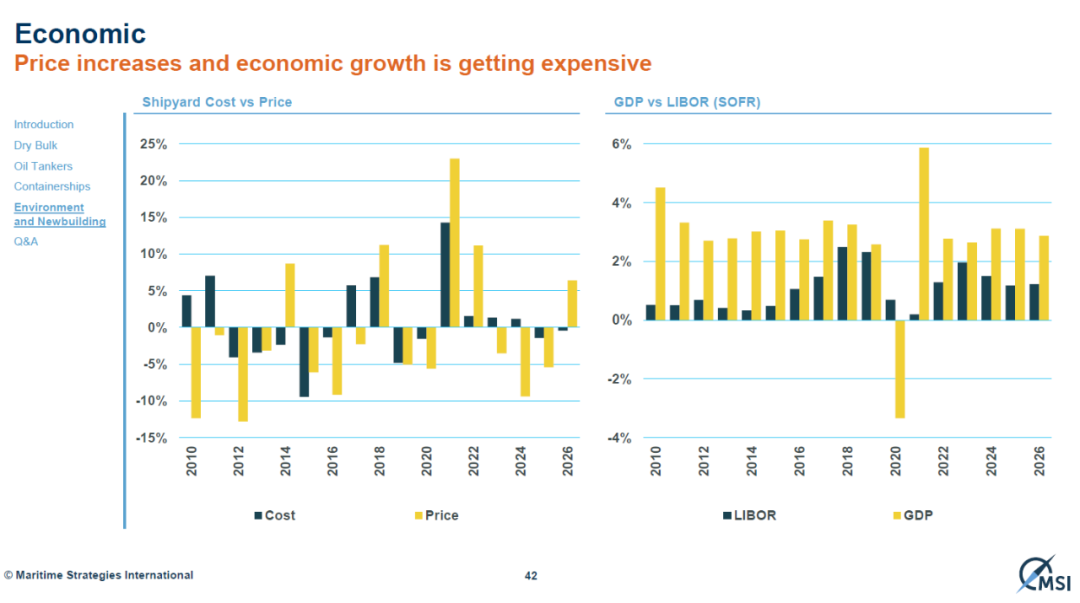

如上文所述,王建军也表示,受各种因素的影响船舶造价上升了大约20%。比如,一艘大型LNG船舶的造价就从此前的每艘的大约1.9亿美元上涨到了目前的大约2.45亿美元/艘。

另一方面,全球GDP今明两年预计的增速只有3%左右,与此同时6个月期的LIBOR正在从两年的几乎接近于0开始逐步上涨到1%、2%甚至目前实际已经超过了3%。

【百科:LIBOR利率(London Interbank Offered Rate,简写LIBOR ),即伦敦同业拆借利率。是指伦敦的第一流银行之间短期资金借贷的利率,是国际金融市场中大多数浮动利率的基础利率。】

船舶价格高昂,加上市场因为经济的原因预期的走弱加上成本的高昂,很有可能的是在未来2-3年里,等到船舶陆续交付的时候,某些船东的流动性可能会非常的紧张。

“这种情况以前实际上已经发生过,这样的情况也可能会再次发生。”王建军如是说到,并建议,“船东和船厂都应该为应对这种情况准备好做好资金方面的准备。”

实际上,近日中国船舶工业行业协会也发文建议称,2021年航运市场的持续旺盛需求已经带动新造船市场进入一轮新的复苏,全球造船业在收获大量订单的同时,也面临艰巨的生产任务和更加不确定的宏观环境。展望下半年发展,造船业既有潜在风险需要防范,又要提前做好准备,研判市场“新要素”变化,迎接市场的持续复苏。

投资银行看好航运但降低集装箱船敞口

专注于细分市场的挪威投资银行 Pareto Bank表示,他们对今年的航运业前景持乐观态度,并表示对该行业的融资有所增加,但对集装箱船的敞口则有所下降。

这家在奥斯陆上市的银行表示,其在海运业的投资组合在第二季度增加了 6.23 亿挪威克朗(合 6290 万美元),达到 18.8 亿挪威克朗,占其总贷款总额的 10%。

该银行现在航运客户数量也已经从今年3月底的19家上升到了目前的 21 家。目前机构已经为43船提供的资金支持高于去年同期的39艘。

该行对于集装箱船的贷款额目前的仍然占据大头,为 4.33 亿挪威克朗,高于第一季度末的 3.11 亿挪威克朗。

该机构表示,大多数航运板块的市场前景持续乐观。由于新船交付率今年仍相对较低、加上港口拥堵的情况仍然存在且需求也稳定,今年下半年集装箱租船费率仍将保持在高位。

然而,该银行同时也警告说:“预计租船费最终会下降。”因此,该行将收回第三季度到期的部分贷款后将进一步减少对该细分市场的敞口。

油轮的行情则大有不同

其他市场方面,Pareto Bank认为,干散货需求已经疲软,但从长期来看,基本面看起来更强劲。

油轮方面,该行表示,成品油轮市场方面,船队的受租率“终于”达到了较为健康的水平。该银行补充说,由于需求增长和船队增长缓慢,预计未来几年油轮的受租率和租金水平将保持在较为强劲的水平。

上述造船业内人士也表示,虽然目前市场对集装箱船的兴趣降温,但他们收到了更多关于 MR、LR2 和 suezmax 油轮新造船的询价。

一些投资者感觉到,随着租金的提高以及地缘政治紧张局势和俄罗斯与乌克兰之间冲突的影响,市场正在转向有利于油轮一面。

本文来源于搜航网,不代表九州物流网(http://www.wl890.com)观点,如有侵权可联系删除,文章所用图片来源于网络,文章图片如有侵权可联系删除。

50%赞成

50%赞成 50%反对

50%反对无