发布

九州物流网2022-08-12

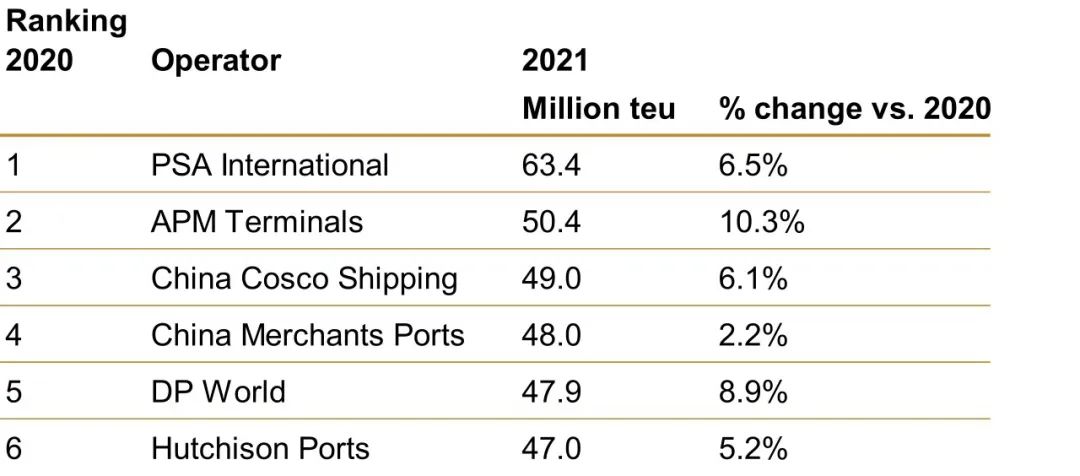

据德路里最新的《全球集装箱码头运营商年度回顾与预测报告》,按权益吞吐量排名,2021年全球前6大集装箱码头运营商分别为PSA International、APM Terminals、中远海运港口、招商港口、DP World、和记港口。

2021年全球集装箱码头运营商权益吞吐量排名,

2020年全球集装箱码头运营商权益吞吐量排名,

与2020年相比(2020年全球集装箱码头运营商权益吞吐量前6名为PSA International、招商港口、中远海运港口、APM Terminals、和记港口、TIL),PSA International依然雄踞第一,完成权益吞吐量6340万标箱,不但恢复疫情以前水平,权益吞吐量重回6000万标箱以上,也创下历史佳绩。APM Terminals上升两位,排名第二,2021年,APM Terminals完成权益吞吐量5040万TEU,突破5000万标箱,同比增长10.3%,吞吐量增幅最大,增长了470万TEU。中远海运港口维持第三,招商港口排名第四,双方权益吞吐量相差100万TEU,中国两大国际港口运营商依然难分伯仲。DP World 凭借8.9%的高增长率,挤掉TIL,重回前五,和记港口排名第六。此外,ICTSI排名第八。DP World、和记港口、ICTSI三大运营商的全球码头资产地理分布最广。

总体来看,2021年,符合德路里全球集装箱码头运营商标准的公司数量从21家下降到20家,K Line于2020年第四季度出售其美国业务后,退出榜单,其他20家公司的权益吞吐量同比2020年增长率7%,高于2021年全球港口集装箱吞吐量6.8%的增幅。2021年,这些运营商处理了超48%的全球港口集装箱吞吐量,与2020年相比基本维持不变。

从财务上来说,尽管因全球供应链中断、港口拥堵,各码头生产力下降,但由于货物滞留时间增加,产生了额外的堆存费用,各码头运营商收入增长,增长水平超过货量的恢复水平。因此港口拥堵没有对各运营商财务报表造成不利影响,目前营收的增加(包括有偿加班服务、堆存费)足以抵消拥堵造成的额外运营成本,运营商们还表示,为应对疫情而实施的管控成本举措也有助于利润率提高。但德路里港口和码头高级分析师Eleanor Hadland补充说:“一旦全球供应链中断情况得到缓解(目前预计将于2023年上半年缓解),货物在港口的停留时间恢复到疫情以前的水平,各运营商的营收缩水的风险就会增大。”

各大码头运营商的资本支出在2021年有所反弹,同比增长了31%,但他们面临着设备交货时间延期和运营成本迅速上涨的双重调整,而且德路里指出,自2020年以来,各港口运营商的筹资步伐放缓,但运营商现在面临着处理设备交货时间延长和成本迅速上升的双重挑战。德路里的研究还发现,自2020年以来,资金筹集的步伐已经放缓,码头运营商的财务表现转化为稳健的资产负债表,除了中远海运港口和ICTSI之外,各运营商的净债务都有下降,整体的净资产负债率下降了8.5%,至54.7%。

在未来投资前景方面,后疫情时代,集装箱航运的广泛复苏使全球码头吞吐能力前景光明,全球集装箱码头运营商( Global Container Terminal Operators)对高风险绿地项目的需求也在增加。

德路里预测全球集装箱港口的吞吐能力将以年均2.4%的速度增长,到2026年增长到13.8亿TEU。然后,由于经济与地缘政治局势不断恶化,货物运输需求前景下滑,德路里将2025年的集装箱码头利用率预测从75%下调至70%。

虽然大多数全球集装箱码头运营商的投资计划依然集中于现有资产(占比70%),但绿地项目的数量明显增加,预计到2026年, CMA Terminals(达飞旗下的码头投资运营商)、和记港口和TIL(地中海航运旗下的码头投资运营商)都将增加400万TEU或额外的绿地码头容量。

Eleanor Hadland说:“绿地码头重获青睐说明(他们)对市场前景的信心有所提升。CMA Terminals和TIL由于能从达飞轮船和地中海航运获得货量保证,比起非船公司附属的码头运营商来说更有优势。”

据港口圈(ID:gangkouquan)了解,这些高风险绿地项目一般位于东南亚、中东与非洲等港口发展欠发达地区,如在集装箱码头发展前景有目共睹的越南与印度,CMA Terminals和TIL凭借货源优势,抢占了先机,CMA Terminals赢得了印度尼赫鲁港JNPCT码头集装箱扩建项目的招标,TIL向越南政府提交投资总额达60亿美元的越南芹椰县国际转运港项目。在这些绿地码头投资开发中,除了背靠船公司,与当地物流企业或与其他码头运营商组团也成为主流选择,如CMA Terminals就是与印度本土的JM Baxi港口和物流公司成立合资企业,赢得招标;Adani Ports与AD Ports、和记港口与AD Ports签署合作备忘录,共同进军坦桑尼亚;中国港口运营商也通过股权合作的方式开发东非港口项目。另一个值得注意的趋势是区域性港口运营商的扩张,如扎根印度的Adani Ports动作频频,拿下以色列海法港项目后,又将目光转向东非,致力于到2030年成为全球最大港口运营商,在阿联酋根深蒂固的AD Ports也将触角伸向全球。中国港口运营商能否在这个绿地码头开发的窗口期赢得一席之地,是一个值得关注的问题。

本文来源于搜航网,不代表九州物流网(http://www.wl890.com)观点,如有侵权可联系删除,文章所用图片来源于网络,文章图片如有侵权可联系删除。

50%赞成

50%赞成 50%反对

50%反对无